お悩み

お悩みそろそろインボイス登録したいけど、どうやるの?

実際に登録したフリーランスの私が解説します

「インボイス制度が始まったけど、個人事業主としてどう対応すればいいの?」

こうした不安を抱える方は多いのではないでしょうか。

特に 売上1000万円以下の免税事業者 にとって、インボイス制度は大きな転換点です。

これまで消費税の納税義務がなかったのに、取引先から「インボイス登録してほしい」と求められるケースが急増しています。

この記事では、個人事業主がインボイス登録をする方法を中心に、メリット・デメリット、実際の申請手順、注意点を網羅的に解説します。

登録方法をすぐ知りたい方はこちら

インボイス制度とは?個人事業主に何が関係あるのか

2023年10月からスタートした「適格請求書等保存方式」、いわゆるインボイス制度。

これまで免税事業者が発行した請求書でも、取引先は仕入税額控除を受けられました。

しかしインボイス制度の導入後は、

- インボイス登録していない免税事業者の請求書 → 控除できない

- インボイス登録した事業者の請求書 → 控除できる

となりました。

つまり、個人事業主がインボイス登録をしていないと「取引に不利になる」可能性が高まったのです。

簡単にいうとクライアントが損してしまう

年商1000万円以下の免税事業者が直面する現実

「売上が1000万円以下だから消費税は関係ない」と思っていた免税事業者にも影響があります。

実際の変化は次の通りです:

- 取引先が仕入税額控除できなくなるため、契約条件が悪化する

- 「インボイス登録していないなら別の業者にお願いする」と言われることも

- 新規の取引チャンスが減少する

つまり、免税事業者のままでは不利になりやすいのです。

ちなみに私は①の理由でインボイス登録を決断しました

私が2年間、インボイス登録をしなくてもやってこれて理由は、

- 取引先が個人が多いので特に言及されることはなかった

- 請求書上でインボイスの分を割引きしてきた

このような理由からでしたが、

最近、ずっとよくして頂いている取引先から「インボイス登録してもらわないと困るなあ」と言われたことがきっかけで登録を検討することになりました。

これからは納税額が増えるので、かなり不安です。。。私のような零細個人事業主は一体みなさんどうされているのか。不安すぎるーー

個人事業主がインボイス登録するメリット・デメリット

メリット

- 取引先にとって安心感があり、契約を継続しやすい

- 新しい取引先から選ばれやすい

- 信頼性が増し、事業拡大に有利

デメリット

- 免税事業者から課税事業者になるため、消費税の納税義務が発生

- 経理や申告の負担が増える

- 実質的に手取り収入が減る場合がある

👉 つまり、「取引維持」と「消費税負担」のバランスをどう考えるか」が重要です。

インボイス登録の流れ(個人事業主向け)

流れをさらっと説明します

ステップ1:準備

- マイナンバーカード(e-Tax利用時に必要)

- 会計ソフト(freee・マネーフォワードなどがおすすめ)

- 銀行口座情報(納税用)

ステップ2:申請方法

- e-Tax(オンライン申請)

→ スピーディーでおすすめ - 紙申請(税務署提出)

→ 「適格請求書発行事業者の登録申請書」を提出

ステップ3:審査と通知

- 審査完了後、「登録番号」が発行される

- 国税庁サイトに登録され、検索可能に

個人事業主などの免税事業者が課税事業者になるには?

インボイス制度の下では、免税事業者がインボイス登録をした時点で、自動的に課税事業者へ切り替わります。

つまり、特別な届け出を別に出す必要はなく、「インボイス登録申請=課税事業者への変更手続き」という扱いになります。

課税事業者になるタイミング

- 登録申請が承認された日以降の取引から、消費税の課税対象になります。

- 例えば、2025年1月1日に登録が完了した場合、その日から課税事業者扱い。

課税事業者になったら必要になること

- 消費税の申告・納税

毎年の確定申告時に消費税の計算を行い、納税が必要になります。 - 帳簿・請求書の記載義務

インボイス番号を記載した請求書の発行が必須に。 - 価格設定の見直し

消費税分を価格に転嫁できなければ、利益が減る可能性があります。

注意点

- 一度課税事業者になると、最低2年間は免税事業者に戻れないルールがあります。

- 経理の負担が増えるため、会計ソフトや税理士のサポートを検討した方が安心です。

👉 つまり、免税事業者がインボイス登録をすること=課税事業者になることを意味するため、慎重に判断する必要があります。

体験!e-Taxでインボイス登録のオンライン申請をしてみた

所要時間は10〜20分です

この記事を見れば、最短で終わります!

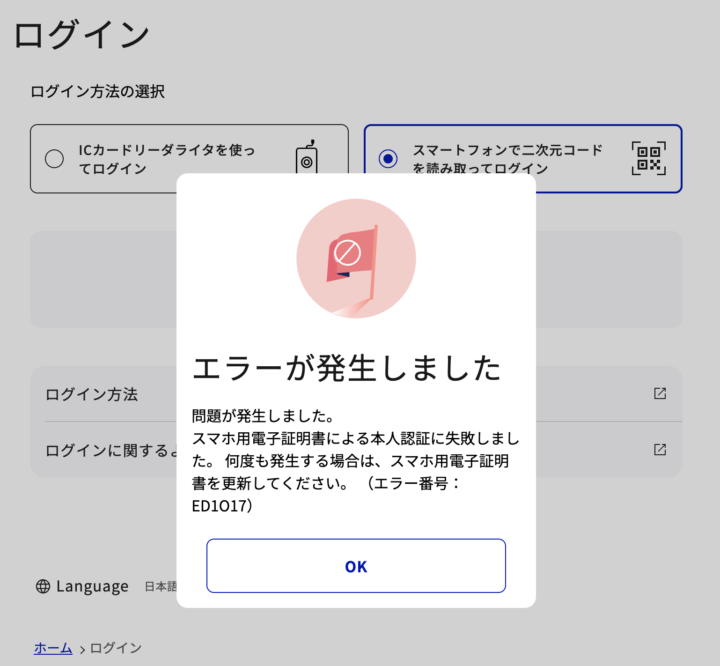

まずe-Taxにアクセスします。(パソコンでやってます)

「個人の方」でログインします。

マイナポータル経由でログインしたところ、エラーでログインできず何度もやり直しました。。iPhoneからのマイナポータル経由はあきらめ「マイナンバーカード・スマホ用電子証明書」でのログインしたら成功しました。何をどうやったか忘れるくらい色々試してやっとe-Taxに入れました。ほんと使いにくい。

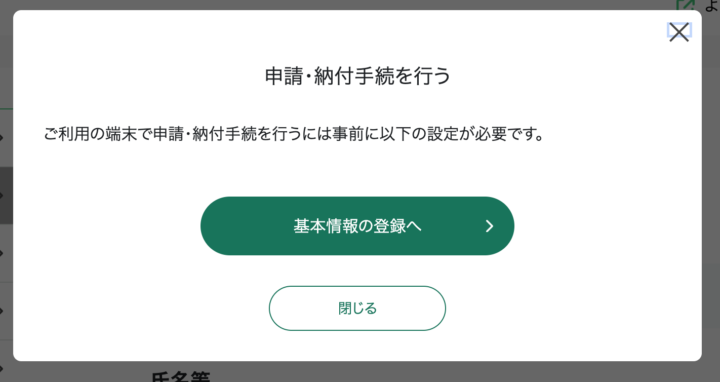

とりあえずログインできたら「申請・納付手続きを行う」ボタンをクリック。

ですが、、、

申請の手続きするには基本情報の登録が必要なので、氏名・住所などを入力します。

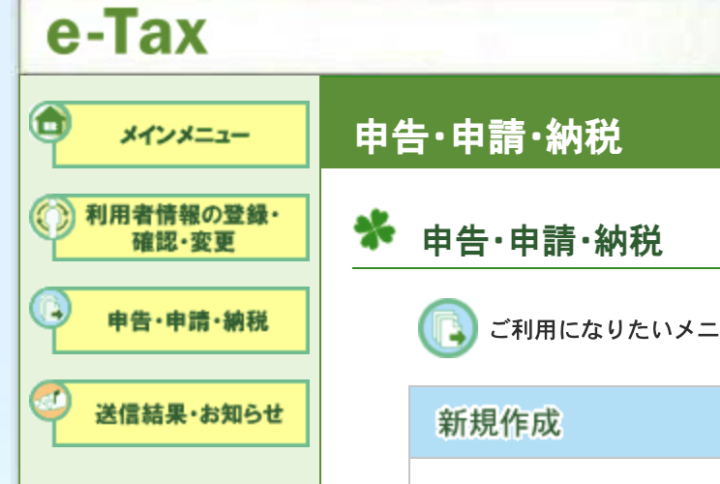

ここからが長かったです!

次に、「申請」ボタンを押してe-Taxに入ります

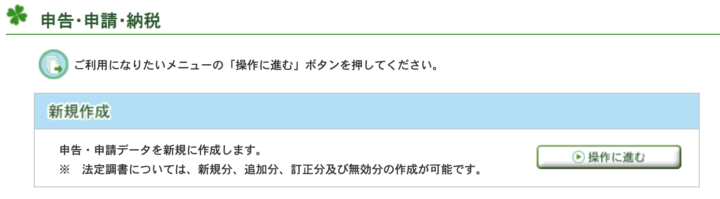

操作に進むをクリック

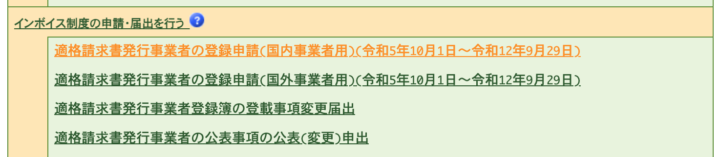

下の方にインボイス申請があります

国内事業者用をクリック。

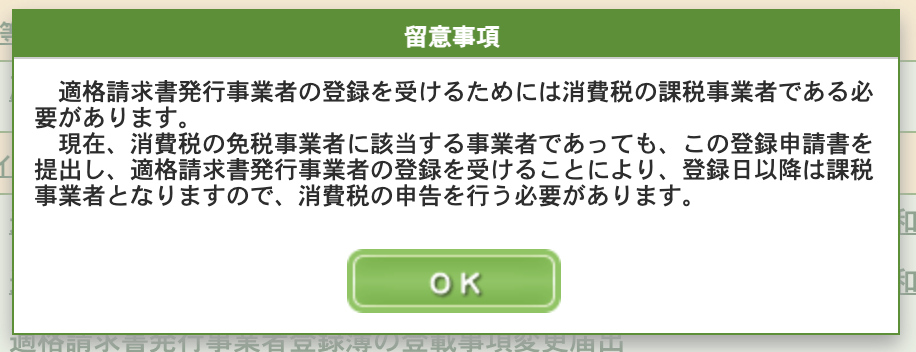

OKでよし

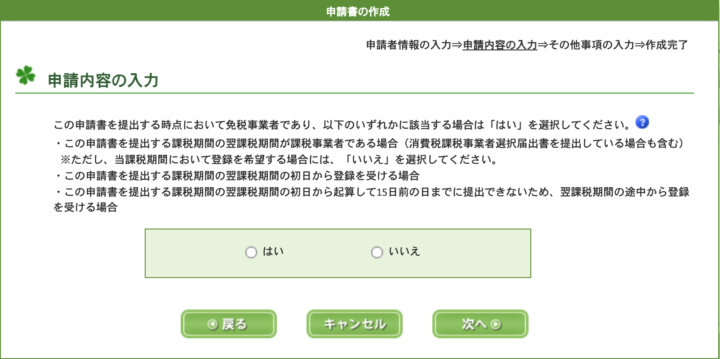

今は 免税事業者(消費税を納めなくてよい人) でも、

インボイス登録をすると、その日から 課税事業者(消費税を納める人) に変わります。

だから今後は、消費税の申告と納税が必要になるよ という注意です。

📌 要するに

👉「インボイスを発行できるようになる=課税事業者になる → 消費税の申告義務が発生する

ということを確認してね、という画面です。

ここを理解した上でOKを押して進めれば大丈夫です。

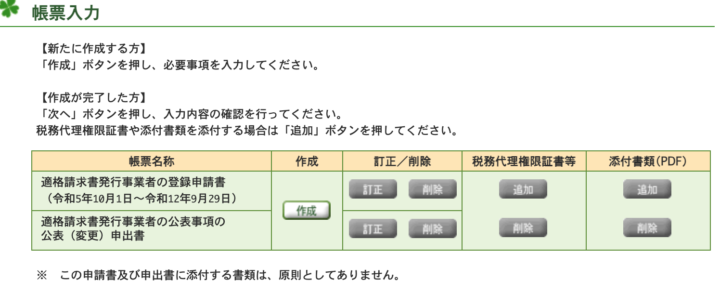

作成をクリック

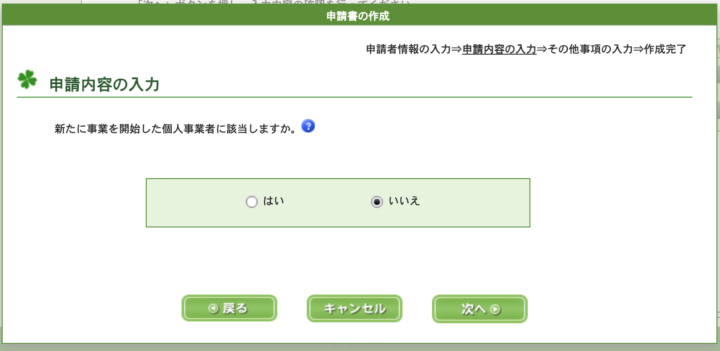

通常ならいいえ

もし 開業したばかりの個人事業主 で、まだ「開業届」を税務署に出してから間もない方 → 「はい」

それ以外、すでに開業済みで事業を継続している(普通に活動している個人事業主) → 「いいえ」

👉 「はい」を選ぶのは「今年から新規開業したばかり」の人向けです。

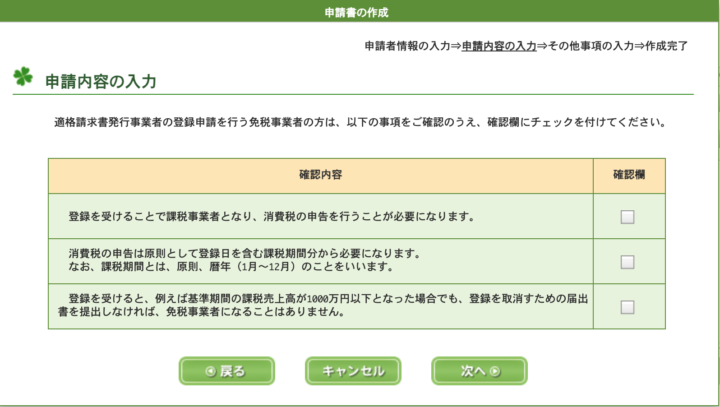

全てチェックする

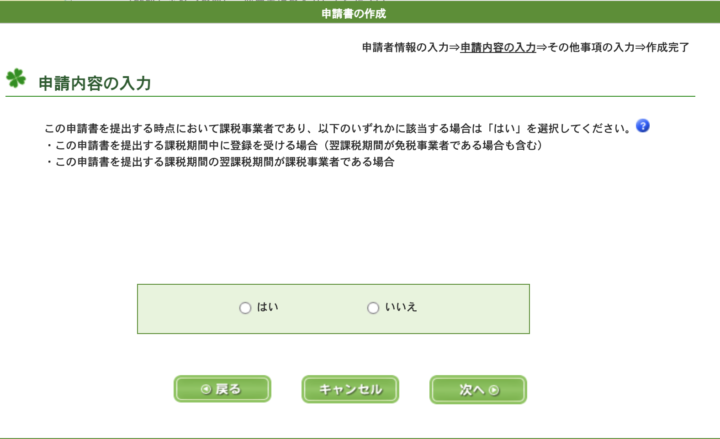

通常ならいいえ

📌 あなたが「免税からインボイス登録して課税事業者になる」なら → いいえ を選びます。

(「はい」を選ぶのは、すでに課税事業者になっている人=例えば売上1,000万円超えなどで自動的に課税事業者になっている人です)

👉 要するに、この質問は

「あなた、もう課税事業者ですか? それとも今から課税事業者になりますか?」

と聞いている画面です。

ここはよく考えて

「はい」を選ぶケース

- 現在は免税事業者だけど、翌課税期間から課税事業者になる予定の人

(例:すでに「消費税課税事業者選択届出書」を出している or これから出す人) - 翌課税期間の初日からインボイス登録を受けたい場合

- ただし、申請のタイミングによっては「翌課税期間の初日から起算して15日前まで」に提出できないと、中途からの登録になるので注意

翌課税期間というのは、1月1日から12月31日までのこと

「いいえ」を選ぶケース

- 免税事業者だが、今の課税期間の途中からでもすぐに課税事業者になりたい場合

- つまり「この申請=課税事業者になる申請も兼ねる」パターン

- 特に取引先から「今すぐインボイス番号が必要」と言われている場合はこちら

わかりやすくまとめると

- はい → 翌課税期間の初日から課税事業者&インボイス発行事業者になりたい人

- いいえ → 今すぐ(課税期間の途中から)課税事業者&インボイス発行事業者になりたい人

📌 もしあなたが「免税事業者だったけど、今すぐインボイスを発行できるようになりたい」のであれば、「いいえ」を選ぶのが一般的です。

👉 ちなみに、この選択を間違えると「登録は来年から」になってしまうケースがあります。

念のため、取引先にいつまでにインボイス番号が必要かを確認しておくと安心です。

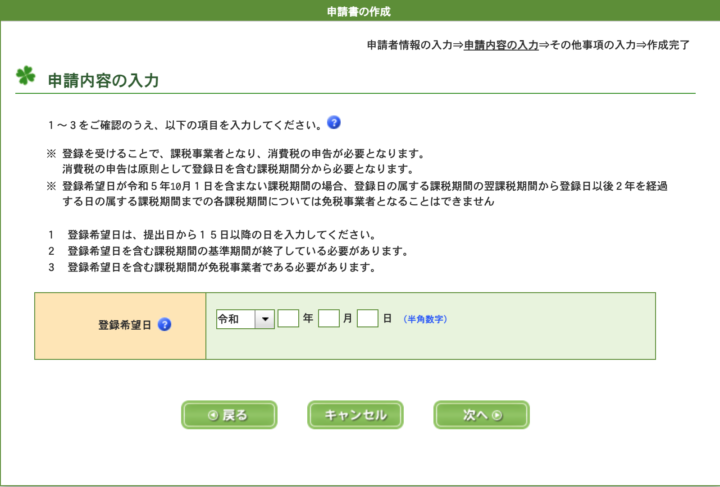

課税事業者になる希望日を記入

「申請日」から数えて15日目以降でないと、希望日として指定できない

今日が 2025年8月28日 の場合、

最短で指定できる登録希望日は 2025年9月11日以降になります。

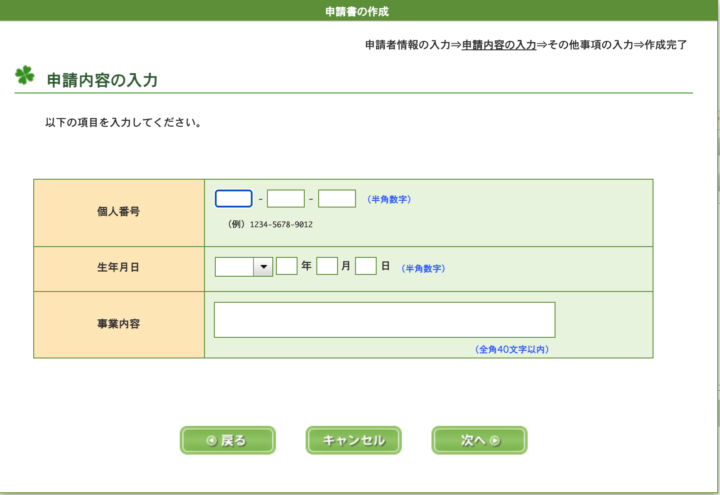

個人番号はマイナンバーカードの裏面にある

事業内容も簡潔に書きましょう

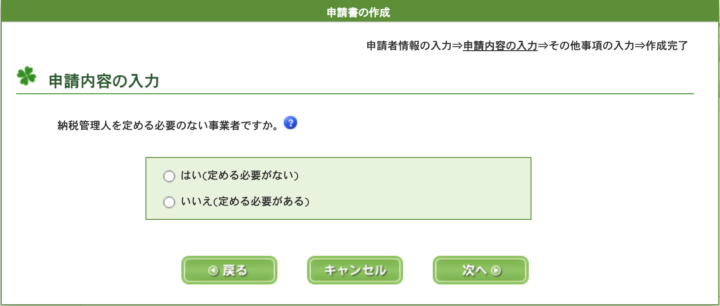

通常は、はい

「納税管理人」とは?

- 納税管理人とは、納税義務者本人に代わって税金の申告や納付を行う人のことです。

- 主に以下のケースで必要になります:

- 本人が海外に住んでいて、日本国内に住所や事務所がない

- 事業をしているけど、国内で税務手続きを代行してもらう必要がある

どちらを選ぶか?

- はい(定める必要がない)

→ 普通の個人事業主(国内で事業をしていて、日本に住んでいる人)はこちらでOK。 - いいえ(定める必要がある)

→ 海外居住者などで、日本に代理人を置く必要がある人はこちら。

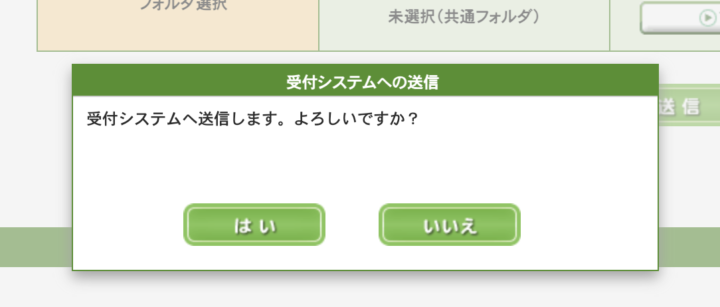

このあとも色々聞かれますが、そのまま答えればOK。

最後に受付システムの送信で「はい」をクリックすれば完了です。

お疲れ様でした!!

個人事業主のインボイス登録でよくある質問(Q&A)

- 個人事業主でもインボイス登録は必須ですか?

-

いいえ、必須ではありません。

インボイス制度は「登録しないと罰則がある」というものではなく、あくまで任意制度です。

ただし、登録していないと取引先が仕入税額控除を受けられないため、法人や事業者を相手に取引している場合は、実質的に登録が求められることが多いです。

一方、顧客が一般消費者中心(BtoC取引)なら、登録しなくても影響は少ない場合があります。 - 登録したらすぐ課税事業者になりますか?

-

はい。

免税事業者がインボイス登録をすると、その登録日から課税事業者に切り替わります。

つまり、登録日以降の売上については消費税を計算して納める必要があります。 - いつからインボイスを発行できるの?

-

「登録通知書」が届いて登録番号が付与された日から可能です。

請求書には必ず以下を記載する必要があります。- 登録番号

- 適用税率ごとの消費税額

- 発行者の氏名・屋号

通知書が届く前に請求書を出す場合は、インボイスとしては無効になるので注意が必要です。

- 一度登録したら、免税事業者に戻れますか?

-

戻すことは可能ですが、すぐには戻れません。

原則として、一度課税事業者になると2年間は免税に戻れないルールがあります。

「やっぱり課税はやめたい」と思ってもすぐに解除できないので、登録は慎重に判断する必要があります。 - 登録しないとどうなる?

-

違法ではありませんが、次のような影響があります。

- 法人取引で敬遠されやすくなる(仕入税額控除できないため)

- 単価を下げられたり、契約が打ち切られる可能性

- BtoC(一般消費者向け)のみなら影響は小さい

- 登録後の消費税申告ってどうやるの?

-

課税事業者になったら、毎年の確定申告に加えて消費税の申告書を提出します。

計算方法は2つ:- 原則課税方式(売上の消費税−仕入れの消費税=納税額)

- 簡易課税方式(業種ごとに決められた割合で仕入れ控除を計算)

売上規模が小さい個人事業主なら「簡易課税方式」を選ぶと計算が楽になります。

- 消費税はいつから納めるの?

-

登録希望日から課税事業者になるので、その日以降の売上が対象になります。

例えば「9月11日から登録」なら、9月11日以降の売上について消費税を納める必要があります。 - 会計ソフトは必須?

-

手計算も可能ですが、現実的には会計ソフトは必須レベルです。

インボイス制度に対応したソフト(freee、マネーフォワード、弥生など)を使えば、消費税額の自動計算や請求書のインボイス対応ができます。 - 登録番号はどこに載せればいい?

-

請求書・領収書など、取引先に渡すすべての「インボイス」に記載する必要があります。

通常は「請求書の下部」や「会社情報の欄」に書くケースが一般的です。

まとめ

個人事業主がインボイス登録をすることは、単なる手続きではなく、今後の事業継続や取引先との関係に直結する重要な判断です。

- 「売上1000万円以下の免税事業者」でも、取引先によっては登録が必須になる

- 登録すれば課税事業者となり、消費税申告・納付が必要になる

- 取引先の要望・売上規模・経理体制を見極めて判断することが大切

👉 登録の可否を迷うときは、まず「主要取引先の意向」を確認しましょう。

取引を守るためのインボイス登録は、個人事業主にとって今後避けて通れない選択肢になりつつあります。

コメント